আমানতকারীদের প্রাপ্য মুনাফা নিশ্চিত করা এবং ঋণের ব্যয় যৌক্তিক সীমার মধ্যে রাখতে ঋণ ও আমানতের সুদহারের ব্যবধান (স্প্রেড) সর্বোচ্চ ৪ শতাংশে সীমাবদ্ধ রাখার স্পষ্ট নির্দেশনা রয়েছে বাংলাদেশ ব্যাংকের। তবে এই নীতিমালার তোয়াক্কা করছে না দেশের সরকারি, বেসরকারি ও বিদেশী মালিকানাধীন অন্তত ৪০টি ব্যাংক। আমানতের ওপর নামমাত্র সুদ দিয়ে গ্রাহকদের বঞ্চিত করলেও ঋণগ্রহীতাদের কাছ থেকে চড়া সুদ আদায় করছে তারা।

কেন্দ্রীয় ব্যাংকের সর্বশেষ (মে ২০২৬) পরিসংখ্যান অনুযায়ী, বর্তমানে দেশের অন্তত ৪০টি ব্যাংকের সুদহারের ব্যবধান ৫ শতাংশের ওপরে রয়েছে। এর মধ্যে সবচেয়ে উদ্বেগজনক চিত্র দেখা গেছে বিদেশী ব্যাংকগুলোতে, যেখানে গড় সুদ ব্যবধান কেন্দ্রীয় ব্যাংকের নির্ধারিত সীমার দ্বিগুণ বা তার চেয়েও বেশি। এর ফলে আমানতকারীদের ক্রয়ক্ষমতা কমার পাশাপাশি ব্যবসা ও উৎপাদন খাতে ঋণগ্রহণের ব্যয় অস্বাভাবিক বৃদ্ধি পাচ্ছে।

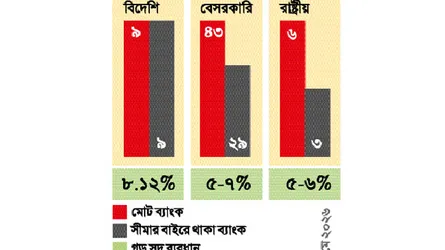

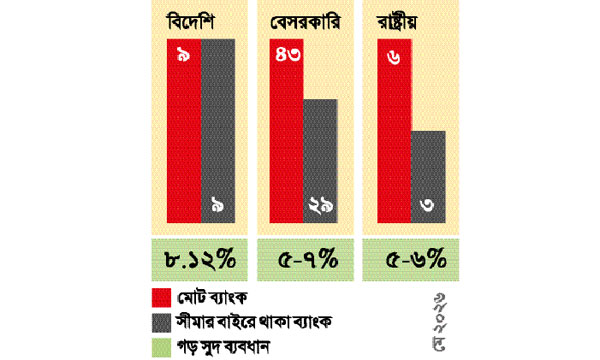

বাংলাদেশ ব্যাংকের তথ্য বিশ্লেষণে দেখা যায়, দেশে কার্যরত ৯টি বিদেশী ব্যাংকের গড় সুদ ব্যবধান দাঁড়িয়েছে ৮.১২ শতাংশ। এই ব্যাংকগুলো আমানতকারীদের গড়ে মাত্র ১.৯৬ শতাংশ সুদ দিলেও ঋণ বিতরণের সময় আদায় করছে গড়ে ১০.৩৬ শতাংশ।

বিদেশী ব্যাংকগুলোর মধ্যে সবচেয়ে বড় ব্যবধান দেখা গেছে স্ট্যান্ডার্ড চার্টার্ড ব্যাংকে। ব্যাংকটি আমানতের বিপরীতে গড়ে মাত্র ০.৬২ শতাংশ সুদ প্রদান করে, অথচ একই অর্থ ঋণে বিতরণ করে আদায় করছে গড়ে ১০.৩০ শতাংশ। ফলে ব্যাংকটির সুদহারের ব্যবধান দাঁড়িয়েছে ৯.৬৮ শতাংশ- যা দেশের পুরো ব্যাংকিং খাতের মধ্যে সর্বোচ্চ।

তালিকায় দ্বিতীয় স্থানে রয়েছে স্টেট ব্যাংক অব ইন্ডিয়া (এসবিআই)। ব্যাংকটি আমানতে গড়ে ৩.১৮ শতাংশ সুদ দিলেও ঋণের ক্ষেত্রে আদায় করছে ১১.১৯ শতাংশ। এদের সুদ ব্যবধান ৮.০১ শতাংশ। অন্য বিদেশী ব্যাংকগুলোতেও এই ব্যবধান ৭ থেকে ৮ শতাংশের মধ্যে ঘুরপাক খাচ্ছে।

ব্যাংকিং খাতের বিশ্লেষকদের মতে, বিদেশী ব্যাংকগুলোর মূল আমানত আসে বহুজাতিক প্রতিষ্ঠান ও বৃহৎ করপোরেট প্রতিষ্ঠানের চলতি হিসাব থেকে, যার ফান্ড কস্ট বা তহবিল সংগ্রহের ব্যয় প্রায় শূন্যের কোঠায়। কম খরচে আমানত পেয়ে তা চড়া সুদে ঋণ হিসেবে খাটিয়ে ব্যাংকগুলো অস্বাভাবিক মুনাফা করছে। বছরের শেষে এই রেকর্ড মুনাফার একটি বড় অংশ লভ্যাংশ হিসেবে তাদের নিজ দেশে পাঠাচ্ছে। এতে দেশীয় আমানতকারীরা যেমন ঠকছেন, তেমনি দেশের সঞ্চিত বৈদেশিক মুদ্রার ওপরও চাপ তৈরি হচ্ছে।

নীতিগতভাবে সরকারি ব্যাংকগুলোর ওপর আর্থিক অন্তর্ভুক্তি ও সামাজিক দায়বদ্ধতার চাপ থাকলেও রাষ্ট্র মালিকানাধীন ছয়টি ব্যাংকের মধ্যে তিনটিরই সুদ ব্যবধান ৫ শতাংশের বেশি। কেন্দ্রীয় ব্যাংকের নীতি অনুসরণে তারা ইতিবাচক দৃষ্টান্ত স্থাপনে ব্যর্থ হয়েছে।

অন্য দিকে দেশীয় উদ্যোক্তাদের দ্বারা পরিচালিত ৪৩টি বেসরকারি ব্যাংকের মধ্যে ২৯টি ব্যাংক কেন্দ্রীয় ব্যাংকের ৪ শতাংশের সীমা মানছে না। এসব ব্যাংকেও সুদ ব্যবধান ৫ শতাংশের বেশি বজায় রেখে অতিরিক্ত মুনাফা করার প্রবণতা দেখা গেছে।

অর্থনীতিবিদ ও ব্যাংকিং বিশেষজ্ঞদের মতে, বর্তমানে দেশে চলমান উচ্চ মূল্যস্ফীতির হারের তুলনায় আমানতের গড় সুদহার অনেক নিচে। ফলে ব্যাংকে টাকা রেখে প্রকৃত অর্থে আমানতকারীর ক্রয়ক্ষমতা কমছে, অর্থাৎ তাদের ‘রিয়েল রিটার্ন’ ঋণাত্মক বা নেতিবাচক থাকছে।

অর্থনীতিবিদরা বলছেন, সুদ ব্যবধান বেশি থাকার সরাসরি দুটি ক্ষতিকর দিক রয়েছে:

১. সঞ্চয়ে অনীহা : আমানতকারীরা নায্য রিটার্ন না পাওয়ায় ব্যাংকিং খাতে সঞ্চয় আমানত প্রবাহ কমে যেতে পারে।

২. উৎপাদন খাতে চাপ : ঋণের সুদের হার চড়া থাকায় নতুন বিনিয়োগ ও শিল্প উদ্যোগ ব্যাহত হয়। ব্যবসার পরিচালন ব্যয় বৃদ্ধি পাওয়ায় তা শেষ পর্যন্ত পণ্য ও সেবার ওপর পড়ে মূল্যস্ফীতিকে আরো উসকে দেয়।

বিশেষজ্ঞরা মনে করছেন, কেবল প্রজ্ঞাপন বা নীতি-নির্দেশনা জারির মধ্যে বাংলাদেশ ব্যাংকের দায়িত্ব শেষ হতে পারে না। কেন্দ্রীয় ব্যাংককে নিশ্চিত করতে হবে:

কঠোর মনিটরিং ও জবাবদিহি : সীমার বাইরে থাকা ব্যাংকগুলোর কাছে কারণ দর্শানোর নোটিশ দেওয়া এবং নির্দিষ্ট সময়ে ব্যবস্থা না নিলে শাস্তিমূলক পদক্ষেপ নেওয়া।

স্বচ্ছতা : ব্যাংকগুলোর আমানত ও ঋণের কস্ট অব ফান্ড সংক্রান্ত তথ্য নিয়মিত প্রকাশ করা, যাতে গ্রাহকরা সচেতন হতে পারেন।

ক্যাপ বা তদারকি ফ্রেমওয়ার্ক : বিশেষ করে বিদেশী ব্যাংকগুলোর ক্ষেত্রে চলতি হিসাবের আমানত খাটিয়ে চড়া মুনাফা বিদেশে নিয়ে যাওয়ার ওপর যুক্তিসঙ্গত সীমা ও নীতিমালা প্রয়োগ করা।

আমানতকারীদের স্বার্থ সুরক্ষা, বিনিয়োগ বৃদ্ধি এবং বৈদেশিক মুদ্রার ওপর দীর্ঘমেয়াদি চাপ কমাতে ব্যাংক ঋণের সুদহারের ব্যবধান অবিলম্বে ৪ শতাংশের মধ্যে নামিয়ে আনা এখন সময়ের দাবি।