বিশেষ সংবাদদাতা

বিগত সরকারের নির্বিচারে বিদেশী ঋণ গ্রহণের ফলে দীর্ঘমেয়াদি প্রকল্পভিত্তিক অর্থায়নের প্রধান উৎস সরকারি ঋণ দ্রুত বাড়ছে। মাত্র তিন মাস সময়ে সাত বিলিয়ন ডলারের বেশি বিদেশী দায় বেড়ে জুন ২০২৫ নাগাদ ১১২ বিলিয়ন ডলার ছাড়িয়ে গেছে। এ সময়ে বেসরকারি খাতের ঋণ বৃদ্ধি ধীর হলেও স্বল্পমেয়াদি ট্রেড ক্রেডিট ও অফশোর ব্যাংকিং ইউনিটে সামান্য ওঠানামা হয়েছে। বিশেষজ্ঞরা মনে করছেন ঋণের ঝুঁকি ব্যবস্থাপনা সঠিক না হলে রিজার্ভ, মুদ্রা স্থিতিশীলতা ও ঋণ পরিষেবা খাতে চাপ বাড়তে পারে।

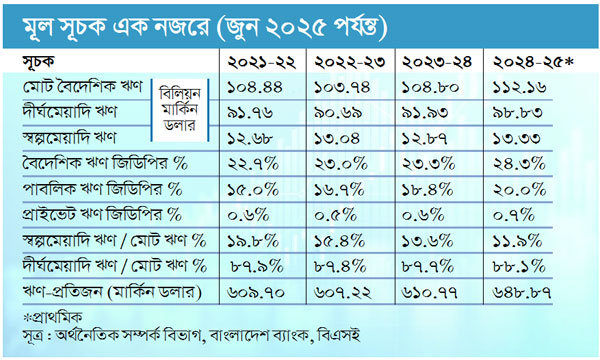

বাংলাদেশ ব্যাংকের সদ্য প্রকাশিত তথ্য অনুসারে, বাংলাদেশের বৈদেশিক ঋণ ২০২৪-২৫ অর্থবছরের শেষে উল্লেখযোগ্য হারে বৃদ্ধি পেয়েছে। জুন ২০২৫ শেষে মোট বৈদেশিক ঋণ দাঁড়িয়েছে ১১২.১৬ বিলিয়ন মার্কিন ডলারে, যা আগের বছরের ১০৪.৮০ বিলিয়ন ডলার থেকে ৭ শতাংশ বেশি। এতে বাংলাদেশের প্রত্যেক নাগরিকের গড় বৈদেশিক ঋণ ২০২১-২২-এ ৬০৯.৭০ ডলার থেকে বেড়ে ২০২৪-২৫-এ ৬৪৮.৮৭ ডলারে পৌঁছেছে।

অর্থনীতিবিদদের মতে, ঋণের এই দ্রুত বৃদ্ধি অবকাঠামো উন্নয়ন ও বড় প্রকল্পে অর্থায়নের জন্য ইতিবাচক হলেও বৈদেশিক মুদ্রার রিজার্ভ হ্রাস ও স্বল্পমেয়াদি ঋণের ঝুঁকি অর্থনীতির ওপর চাপ তৈরি করতে পারে। বিশেষজ্ঞদের পরামর্শ, স্বল্পমেয়াদি ঋণ ব্যবস্থাপনা ও ঋণ পরিষেবার সক্ষমতা বাড়াতে হবে এবং দীর্ঘমেয়াদি প্রকল্পে ব্যয়সঙ্কোচন নিশ্চিত করতে হবে।

দীর্ঘমেয়াদি ঋণের আধিপত্য ও ঋণের ঝুঁকি সূচক : চলতি বছরের জুনে বাংলাদেশের দীর্ঘমেয়াদি বৈদেশিক ঋণ দাঁড়িয়েছে ৯৮.৮৩ বিলিয়ন ডলারে, যা মোট ঋণের প্রায় ৮৮ শতাংশ। ২০২৩-২৪ অর্থবছরের চেয়ে এই ঋণ ৭.৫ শতাংশ বেড়েছে। অন্য দিকে স্বল্পমেয়াদি ঋণ সামান্য বেড়ে হয়েছে ১৩.৩৩ বিলিয়ন ডলার। মোট ঋণ থেকে স্বল্পমেয়াদি ঋণের অনুপাত ২০২১-২২ এ যেখানে ছিল ১৯.৮ শতাংশ, তা কমে ২০২৪-২৫-এ দাঁড়িয়েছে ১১.৯ শতাংশ। মোট ঋণ থেকে দীর্ঘমেয়াদি ঋণের অনুপাত বেড়ে হয়েছে ৮৮.১ শতাংশ। পাবলিক সেক্টরের ঋণ ২০২৪-২৫-এ মোট ঋণের ৮২.৪ শতাংশে এসে দাঁড়িয়েছে (২০২১-২২-এ ছিল ৬৬.২ শতাংশ)। প্রাইভেট সেক্টরের ঋণ স্থিতিশীল হলেও জিডিপির অনুপাত ০.৬ শতাংশ থেকে ০.৭ শতাংশ হয়েছে।

অর্থনীতির সক্ষমতা ও রিজার্ভের প্রভাব : বৈদেশিক ঋণের তুলনায় বৈদেশিক মুদ্রার রিজার্ভ ২০২১-২২-এ ছিল ৪০.১ শতাংশ, যা ২০২৩-২৪ এ নেমে আসে ২০.৭ শতাংশে, পরে ২০২৪-২৫-এ কিছুটা বেড়ে হয় ২৩.৮ শতাংশ। স্বল্পমেয়াদি ঋণ বনাম রিজার্ভ সূচক ২০২১-২২ এ ৪৯.৩ শতাংশ থাকলেও ২০২৩-২৪-এ তা বেড়ে ৬৫.৭ শতাংশে পৌঁছায়, পরে ২০২৪-২৫ এ আবার কমে ৪৯.৮ শতাংশ হয়েছে। দীর্ঘমেয়াদি ঋণ বনাম রিজার্ভ সূচক এখনো উচ্চ, ৩৬৯.৬ শতাংশ।

সরকারি খাত : দীর্ঘমেয়াদি ঋণের আধিপত্য

সরকারি খাতের দীর্ঘমেয়াদি ঋণ জুন ২০২৫-এ দাঁড়িয়েছে ৮০.১৯ বিলিয়ন ডলার। সরকারি ঋণের বেশির ভাগই বহুপাক্ষিক (৪৫.২৮ বিলিয়ন ডলার) ও দ্বিপাক্ষিক (৩১.৬৮ বিলিয়ন ডলার) উৎস থেকে এসেছে। আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) কাছে ঋণ দাঁড়িয়েছে ৬.১২ বিলিয়ন ডলার। সরকারি বন্ডের অঙ্ক তুলনামূলকভাবে কমে ৬৬১.১১ মিলিয়ন ডলারে দাঁড়িয়েছে।

বেসরকারি খাত : সামান্য নিম্নমুখী

বেসরকারি খাতের বৈদেশিক ঋণ মার্চের তুলনায় সামান্য কমে হয়েছে ১৯.৭৭ বিলিয়ন ডলার (মার্চে ১৯.৮৮ বিলিয়ন ডলার)। এর মধ্যে স্বল্পমেয়াদি ঋণ ১০.০৬ বিলিয়ন ডলার (যেখানে ট্রেড ক্রেডিট, বায়ারস ক্রেডিট, ডিফার্ড পেমেন্ট অন্তর্ভুক্ত)। দীর্ঘমেয়াদি ঋণ ৯.৭১ বিলিয়ন ডলার, যার মধ্যে প্রাইভেট সেক্টর এন্টারপ্রাইজের ঋণ প্রায় ৮.৮১ বিলিয়ন ডলার। নন-ব্যাংক ডিপোজিটরি করপোরেশনগুলোর বৈদেশিক ঋণ উল্লেখযোগ্য হারে কমে হয়েছে মাত্র ৯.১৩ মিলিয়ন ডলারে।

ঋণের গঠন ও ঝুঁকি : সার্বিক বৈদেশিক ঋণচিত্রে দেখা যায়, মোট ঋণের ৮৮ শতাংশ দীর্ঘমেয়াদি এবং ১২ শতাংশ স্বল্পমেয়াদি। সরবরাহকারীর ক্রেডিট ও বাণিজ্যিক ঋণের হার ধীরে ধীরে বাড়ছে, যা বেসরকারি খাতের জন্য মুদ্রাবিনিময় ঝুঁকি বাড়াতে পারে। বেসরকারি খাতের অফশোর ব্যাংকিং ইউনিট ঋণ ধীরে ধীরে কমে এখন ১.৪১ বিলিয়ন ডলারে নেমেছে।

ধারাবাহিক প্রবণতা : বাংলাদেশ ব্যাংকের তথ্যে দেখা যাচ্ছে ২০১৬ থেকে ২০২৫ সাল পর্যন্ত বাংলাদেশে বেসরকারি খাতের বৈদেশিক ঋণ ক্রমবর্ধমান ধারা বজায় রেখেছে, বিশেষত স্বল্পমেয়াদি ট্রেড ক্রেডিটে উল্লেখযোগ্য বৃদ্ধি হয়েছে। তবে ২০২৪ সালের শেষ প্রান্তিক থেকে ২০২৫ সালের প্রথমার্ধে এ বৃদ্ধি ধীর হয়েছে।

নীতি-অর্থনৈতিক প্রভাব : অর্থনীতিবিদদের মতে, এই ঋণচিত্র এক দিকে অবকাঠামো ও উন্নয়ন প্রকল্পে অর্থায়নের সক্ষমতা বাড়াচ্ছে, অন্য দিকে মুদ্রাবিনিময় হার, বৈদেশিক মুদ্রার রিজার্ভ এবং ঋণ পরিষেবার চাপ বৃদ্ধি করছে। এ ক্ষেত্রে সরকারের করণীয় হলো ঋণ ব্যবস্থাপনায় স্বচ্ছতা বাড়ানো, স্বল্পমেয়াদি বেসরকারি ঋণের ঝুঁকি পর্যবেক্ষণ করা এবং দীর্ঘমেয়াদি প্রকল্পে ব্যয়সঙ্কোচন নিশ্চিত করা। বেসরকারি খাতের ক্ষেত্রে করণীয় হলো ট্রেড ক্রেডিট ও বাণিজ্যিক ঋণ গ্রহণে ঝুঁকি পর্যালোচনা ও বৈদেশিক আয়ের উৎসের সাথে সমন্বয় করা।

জুন ২০২৫ পর্যন্ত বাংলাদেশের বৈদেশিক ঋণচিত্র ইঙ্গিত দেয় যে সরকারি খাতে ধারাবাহিকভাবে ঋণ বৃদ্ধি পাচ্ছে এবং বেসরকারি খাতে ঋণের প্রকৃতি পরিবর্তন হচ্ছে। সঠিক নীতি ও স্বচ্ছ ব্যবস্থাপনা না হলে দীর্ঘমেয়াদে ঋণ পরিশোধ ও মুদ্রা স্থিতিশীলতায় চাপ সৃষ্টি হতে পারে।

জুন ২০২৫ পর্যন্ত বাংলাদেশের বৈদেশিক ঋণের সারসংক্ষেপ

খাত মার্চ ২০২৫ জুন ২০২৫ পরিবর্তন (%)

- (মিলিয়ন মার্কিন ডলার) (মিলিয়ন মার্কিন ডলার)

মোট বৈদেশিক ঋণ ১০৪,৮০২.৫১ ১১২,১৫৬.৩৬ +৭.০২

সরকারি ৮৪,৯১৮.৭৭ ৯২,৩৭৮.১৪ +৮.৭৮

সাধারণ সরকার ৭৩,৬১৫.৮৯ ৮০,১৯৬.৩৫ +৮.৯৩

সরকারি বন্ড ৭০৫.১৪ ৬৬১.১১ -৬.২৫

অন্যান্য সরকারি সংস্থা ১১,৩০২.৮৯ ১২,১৮১.৭৯ +৭.৭৮

বেসরকারি ১৯,৮৮৩.৭৩ ১৯,৭৭৮.২২ -০.৫৩

স্বল্পমেয়াদি ঋণ ১০,১৩৩.০৫ ১০,০৬১.৯২ -০.৭০

দীর্ঘমেয়াদি ঋণ ৯,৭৫০.৬৮ ৯,৭১৬.৩০ -০.৩৫

শোর ব্যাংকিং ইউনিট ১,৩৮০.৪০ ১,৪১০.৪৬ +২.১৮

ঋণের উৎসভিত্তিক গঠন (জুন ২০২৫)

উৎস / ঋণের অঙ্ক (মিলিয়ন মার্কিন ডলার) অংশ (%)

বহুপাক্ষিক ৪৫,২৮৪.৭৪ ৪২.০১%

দ্বিপাক্ষিক ৩১,৬৮৮.২১ ২৮.৩৪%

আইএমএফ ঋণ ৬,১২১.৬৩ ৫.৪৬%

বাণিজ্যিক ঋণ ১১,২১৪.৭০ ১০.০০%

সরবরাহকারীর ক্রেডিট ১৮৪.৩৩ ০.১৬%

অন্যান্য ২,৪০৯.৬৩ ১১.৮৮%

মোট ১১২,১৫৬.৩৬ ১০০%