আশরাফুল ইসলাম

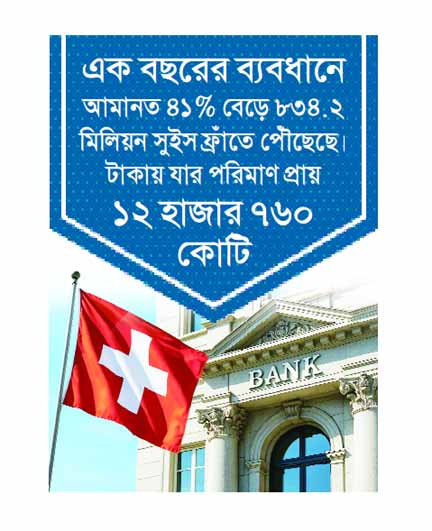

সুইজারল্যান্ডের ব্যাংকগুলোতে বাংলাদেশী নাগরিক ও আর্থিক প্রতিষ্ঠানের জমা রাখা অর্থের পরিমাণ উল্লেখযোগ্য হারে বেড়েছে। সুইস ন্যাশনাল ব্যাংকের (এসএনবি) সর্বশেষ বার্ষিক প্রতিবেদন অনুযায়ী, এক বছরের ব্যবধানে বাংলাদেশীদের মোট আমানত ৪১ শতাংশ বৃদ্ধি পেয়ে ৮৩৪.২ মিলিয়ন সুইস ফ্রাঁতে পৌঁছেছে। বাংলাদেশী মুদ্রায় যার পরিমাণ প্রায় ১২ হাজার ৭৬০ কোটি টাকা।

এই প্রবৃদ্ধি শুধু সাম্প্রতিক বছরগুলোর মধ্যেই সীমিত নয়, বরং সুইস ব্যাংকে বাংলাদেশীদের আমানতের ইতিহাসে এটি দ্বিতীয় সর্বোচ্চ অবস্থান। এর আগে ২০২১ সালে সর্বোচ্চ ৮৭১.১ মিলিয়ন সুইস ফ্রাঁ আমানতের রেকর্ড হয়েছিল। নতুন এই পরিসংখ্যান দেশের অর্থনৈতিক মহল, ব্যাংকিং খাত এবং নীতিনির্ধারকদের মধ্যে নতুন করে আলোচনার জন্ম দিয়েছে।

কারা জমা রাখছে এই অর্থ?

সুইস ব্যাংকে বাংলাদেশীদের আমানত বৃদ্ধি নিয়ে সাধারণ মানুষের মধ্যে একটি প্রচলিত ধারণা রয়েছে যে, এর বড় অংশই হয়তো দেশ থেকে পাচার হওয়া অর্থ। তবে এসএনবির তথ্য বলছে ভিন্ন কথা।

প্রকাশিত পরিসংখ্যান অনুযায়ী, সুইজারল্যান্ডের ব্যাংকে জমা রাখা বাংলাদেশীদের মোট আমানতের প্রায় ৯৮.৬ শতাংশই দেশের বিভিন্ন বাণিজ্যিক ব্যাংকের নিজস্ব তহবিল। অর্থাৎ ৮৩৪.২ মিলিয়ন সুইস ফ্রাঁর মধ্যে প্রায় ৮২২.৭ মিলিয়ন সুইস ফ্রাঁই ছিল ব্যাংকগুলোর। এক বছর আগে এর পরিমাণ ছিল ৫৭৬.৬ মিলিয়ন সুইস ফ্রাঁ; অর্থাৎ এক বছরে ব্যাংকগুলোর জমা বেড়েছে ৪৩ শতাংশ। স্পষ্টতই, সামগ্রিক প্রবৃদ্ধির মূল চালিকাশক্তি ছিল প্রাতিষ্ঠানিক ব্যাংকিং খাত।

অন্য দিকে, ব্যক্তিগত গ্রাহকদের জমার পরিমাণ উল্টো কমেছে। আগের বছরের ১২.৬ মিলিয়ন সুইস ফ্রাঁ থেকে কমে দাঁড়িয়েছে ১১.৪ মিলিয়ন সুইস ফ্রাঁতে। ‘হিমশৈলের চূড়া’ মাত্র : জিএফআইয়ের উদ্বেগ

অর্থনীতিবিদদের মতে, সুইস ব্যাংকের এই তথ্য মূলত ‘হিমশৈলের চূড়া’ মাত্র। ওয়াশিংটনভিত্তিক সংস্থা গ্লোবাল ফাইন্যান্সিয়াল ইন্টিগ্রিটির (জিএফআই) প্রতিবেদন অনুযায়ী, বাংলাদেশ থেকে প্রতি বছর যে বিপুল পরিমাণ অর্থ পাচার হয়, তার বেশির ভাগই হয় আন্তর্জাতিক বাণিজ্যে কারসাজি বা ‘ট্রেড বেসড মানি লন্ডারিং’ (আমদানিতে ওভার-ইনভয়েসিং এবং রফতানিতে আন্ডার-ইনভয়েসিং) এর মাধ্যমে। এই পাচার হওয়া অর্থ সুইস ব্যাংকে জমা না হয়ে সরাসরি উন্নত দেশের রিয়েল এস্টেট বা ব্যবসা-বাণিজ্যে বিনিয়োগ হয়ে যায়, যা এসএনবির এই রিপোর্টে কখনোই প্রতিফলিত হয় না।

ব্যাংকগুলোর জমা বাড়ার নেপথ্যে কী?

ব্যাংকারদের মতে, এটি আন্তর্জাতিক ব্যাংকিং কার্যক্রমের একটি স্বাভাবিক ও নিয়মিত অংশ। বাংলাদেশের বাণিজ্যিক ব্যাংকগুলো বৈদেশিক লেনদেন, বাণিজ্যিক কার্যক্রম সম্পাদন, তারল্য ব্যবস্থাপনা এবং বিনিয়োগ সুবিধার জন্য বিশ্বের বিভিন্ন দেশের ব্যাংকগুলোতে নিজস্ব তহবিল (নস্ট্রো অ্যাকাউন্ট) সংরক্ষণ করে।

অর্থনীতিবিদদের মতে, কোনো একটি নির্দিষ্ট দেশে হঠাৎ তহবিল বৃদ্ধির অর্থই অস্বাভাবিক কিছু নয়। সুদের হার, বিনিয়োগের নিরাপত্তা, ঝুঁকি ব্যবস্থাপনা এবং আন্তর্জাতিক আর্থিক পরিস্থিতির ওপর নির্ভর করে ব্যাংকগুলো তাদের তহবিলের অবস্থান পরিবর্তন বা পুনর্নির্ধারণ করে থাকে। ফলে সুইস ব্যাংকে জমা বৃদ্ধিকে সরাসরি অর্থ পাচারের প্রমাণ হিসেবে দেখার সুযোগ নেই।

ব্যক্তিগত আমানত হ্রাস ও অফশোরের শঙ্কা

সবচেয়ে উল্লেখযোগ্য বিষয় হলো, সুইস ব্যাংকে ব্যক্তিগত বাংলাদেশী গ্রাহকদের আমানত প্রায় ১০ শতাংশ হ্রাস পেয়েছে। ফলে দীর্ঘদিন ধরে আলোচিত ‘সুইস ব্যাংকে বাংলাদেশীদের কালো টাকা’ প্রসঙ্গটি নতুন বিশ্লেষণের দাবি রাখে। কারণ, এসএনবির পরিসংখ্যান অনুযায়ী ব্যক্তিগত আমানতের অংশ এখন সামগ্রিক জমার তুলনায় খুবই সামান্য।

তবে অর্থনীতিবিদরা সতর্ক করে বলছেন, এই পরিসংখ্যান দিয়ে বিদেশে পাচার হওয়া সব অর্থের প্রকৃত চিত্র পাওয়া সম্ভব নয়। কারণ, অনেক সময় ব্যক্তি বা প্রতিষ্ঠান সরাসরি নিজেদের নামে অর্থ না রেখে বিভিন্ন অফশোর কোম্পানি, ট্রাস্ট, বিনিয়োগ তহবিল কিংবা তৃতীয় কোনো দেশের মাধ্যমে সম্পদ গোপন করে, যা জাতীয়তা অনুযায়ী সরাসরি শনাক্ত করা অসম্ভব।

দক্ষিণ এশিয়ায় দ্বিতীয় অবস্থানে বাংলাদেশ

সুইস ব্যাংকে আমানতের পরিমাণ বিবেচনায় দক্ষিণ এশিয়ার দেশগুলোর মধ্যে বাংলাদেশের অবস্থান বর্তমানে দ্বিতীয়, যেখানে শীর্ষে রয়েছে ভারত। ভারতীয় নাগরিক ও ব্যাংকগুলোর জমা অর্থের পরিমাণ ৩.২ বিলিয়ন সুইস ফ্রাঁ (যদিও ভারতের আমানত আগের বছরের চেয়ে ৮ শতাংশ কমেছে)।

অন্য দিকে, ৪১ শতাংশ প্রবৃদ্ধি নিয়ে বাংলাদেশ এই অঞ্চলে অন্যতম সর্বোচ্চ প্রবৃদ্ধি অর্জনকারী দেশ। এ ছাড়া শ্রীলঙ্কা, মালদ্বীপ এবং আফগানিস্তানের আমানতেও কিছুটা বৃদ্ধি দেখা গেছে।

প্রবৃদ্ধির ৩টি নেপথ্য কারণ ও আর্থিক বাস্তবতা

১. ডলার সঙ্কট ও ‘নস্ট্রো অ্যাকাউন্ট’ এর ওপর চাপ : দেশের বাণিজ্যিক ব্যাংকগুলো বৈদেশিক লেনদেন ও আমদানির দায় মেটানোর জন্য বিদেশের ব্যাংকে যে অ্যাকাউন্ট খোলে, তাকে ব্যাংকিং ভাষায় ‘নস্ট্রো অ্যাকাউন্ট’ বলা হয়। বর্তমানে দেশের অভ্যন্তরে ডলারের তারল্য সঙ্কট এবং বৈদেশিক মুদ্রার রিজার্ভের ওপর যে চাপ রয়েছে, তার সাথে সুইস ব্যাংকে ব্যাংকগুলোর আমানত বৃদ্ধির একটি গভীর সংযোগ রয়েছে। অর্থনীতিবিদদের মতে, দেশের ব্যাংকগুলো আন্তর্জাতিক বাজারে এলসি বা ঋণপত্র খোলার নিশ্চয়তা ধরে রাখতে এবং বিদেশী ব্যাংকগুলোর আস্থা অর্জনের জন্য নস্ট্রো অ্যাকাউন্টে বেশি পরিমাণে ডলার বা ফ্রাঁ ব্যালেন্স রাখছে। এটি দেশের ভেতরের ডলার সঙ্কটকে সাময়িকভাবে তীব্র করলেও আন্তর্জাতিক বাণিজ্য সচল রাখতে ব্যাংকগুলোর একটি কৌশলগত পদক্ষেপ।

২. অফশোর ব্যাংকিং ইউনিটের ভূমিকা : সাম্প্রতিক সময়ে বাংলাদেশের ব্যাংকগুলোর অফশোর ব্যাংকিং কার্যক্রমের পরিধি বেড়েছে। অফশোর ইউনিটের মাধ্যমে সংগৃহীত বৈদেশিক মুদ্রা বা প্রবাসীদের বড় অঙ্কের আমানত অনেক সময় দেশের ব্যাংকগুলো সাময়িকভাবে সুইজারল্যান্ডের মতো নিরাপদ দেশের ব্যাংকগুলোতে পার্ক বা জমা করে রাখে। ২০২৫-২৬ সালের এই বড় লাফটির পেছনে বাংলাদেশের ব্যাংকগুলোর অফশোর ব্যাংকিং খাতের তহবিল স্থানান্তরের একটি বড় ভূমিকা থাকতে পারে বলে মনে করছেন আর্থিক খাতের বিশ্লেষকরা।

৩. বাংলাদেশ ব্যাংকের ‘বিএফআইইউ’ এর পদক্ষেপ : সুইস ব্যাংকে বাংলাদেশীদের অর্থের উৎস খুঁজতে এবং সন্দেহভাজন পাচারকারীদের তথ্য পেতে বাংলাদেশ ফাইন্যান্সিয়াল ইন্টেলিজেন্স ইউনিট অতীতে বেশ কয়েকবার সুইজারল্যান্ডের এগমন্ট গ্রুপের মাধ্যমে চিঠি চালাচালি করেছে। তবে সুনির্দিষ্ট মামলা বা তথ্যপ্রমাণ ছাড়া সুইস কর্তৃপক্ষ ঢালাও কোনো তথ্য দেয় না। তাই বিশেষজ্ঞদের মতে, বিচ্ছিন্নভাবে তথ্য না চেয়ে বাংলাদেশের উচিত হবে অতি দ্রুত ‘মিউচুয়াল লিগ্যাল অ্যাসিস্ট্যান্স ট্রিটি’ এবং স্বয়ংক্রিয় তথ্য বিনিময় চুক্তি সই করা।

তথ্য বিনিময় চুক্তির বাইরে বাংলাদেশ : বড় এক ঘাটতি

সুইস ব্যাংকগুলোর গোপনীয়তার নীতিতে গত কয়েক বছরে বড় পরিবর্তন এসেছে। কর ফাঁকি ও অর্থ পাচার রোধে সুইজারল্যান্ড এখন অনেক বেশি স্বচ্ছ। বর্তমানে ‘অটোমেটিক এক্সচেঞ্জ অব ইনফরমেশন’ ব্যবস্থার মাধ্যমে দেশটি বিভিন্ন দেশের কর কর্তৃপক্ষের সাথে গ্রাহকের নাম, ঠিকানা, অ্যাকাউন্ট ব্যালেন্স এবং আর্থিক আয়ের তথ্য স্বয়ংক্রিয়ভাবে বিনিময় করে।

বাংলাদেশ এখনো এই আন্তর্জাতিক স্বয়ংক্রিয় তথ্য আদান-প্রদান ব্যবস্থায় আনুষ্ঠানিকভাবে যুক্ত হয়নি। ফলে বাংলাদেশের কর বা শুল্ক গোয়েন্দা কর্তৃপক্ষ সরাসরি বা স্বয়ংক্রিয়ভাবে সুইস ব্যাংক থেকে কোনো তথ্য পায় না। বিশেষজ্ঞদের মতে, আর্থিক স্বচ্ছতা নিশ্চিত এবং অর্থ পাচার রোধে বাংলাদেশের দ্রুত এই ব্যবস্থায় যুক্ত হওয়া প্রয়োজন।

গ্লোবাল ফোরাম অন ট্রান্সপারেন্সি অ্যান্ড এক্সচেঞ্জ অব ইনফরমেশন ফর ট্যাক্স পারপাসেস-এর নীতিমালার কারণে সুইজারল্যান্ড এখন আর আগের মতো কর ফাঁকিবাজ বা অবৈধ অর্থের ‘নিরাপদ স্বর্গ’ নয়। বর্তমানে বিশ্বের ১০৮টিরও বেশি দেশ সুইজারল্যান্ডের কাছ থেকে স্বয়ংক্রিয়ভাবে তথ্য পাচ্ছে। বাংলাদেশ এই তালিকায় না থাকায় অর্থ পাচারকারীরা এখন সুইজারল্যান্ডের চেয়ে সংযুক্ত আরব আমিরাত (দুবাই), যুক্তরাজ্য (লন্ডন), মালয়েশিয়া (সেকেন্ড হোম), কিংবা ক্যারিবীয় দ্বীপপুঞ্জের (অফশোর শেল কোম্পানি) দিকে বেশি ঝুঁকছে। ফলে সুইস ব্যাংকে বাংলাদেশীদের ব্যক্তিগত আমানত কমার এটিও একটি বড় কারণ হতে পারে।

অর্থনীতির জন্য এর তাৎপর্য ও চ্যালেঞ্জ

দেশে যখন ডলার সঙ্কট ও বৈদেশিক মুদ্রার রিজার্ভ নিয়ে নানামুখী আলোচনা চলছে, তখন বিদেশের ব্যাংকে দেশের বাণিজ্যিক ব্যাংকগুলোর বিপুল পরিমাণ তহবিল সংরক্ষণের বিষয়টি স্বাভাবিকভাবেই নজরে আসে। তবে আন্তর্জাতিক বাণিজ্য ও আমদানি-রফতানি দায় নিষ্পত্তির জন্য বিদেশী ব্যাংকে তহবিল রাখা ব্যাংকগুলোর জন্য আইনি ও ব্যবসায়িক বাধ্যবাধকতা।

শুধু মোট আমানতের পরিমাণ দেখে কোনো চূড়ান্ত সিদ্ধান্তে পৌঁছানো যাবে না। বরং ব্যাংক ও ব্যক্তিগত আমানতের ব্যবধান বোঝা এবং আন্তর্জাতিক তথ্য বিনিময় ব্যবস্থায় বাংলাদেশের অংশগ্রহণ নিশ্চিত করাই এখন বড় চ্যালেঞ্জ। সুইজারল্যান্ডের ব্যাংকে থাকা এই বিপুল অর্থের কতটা বৈধ ব্যাংকিং কার্যক্রমের অংশ আর কতটা ব্যক্তিগত সম্পদ- সেই রহস্যের জট খোলাই হবে আগামী দিনের নীতিনির্ধারকদের মূল কাজ।