বিশেষ সংবাদদাতা

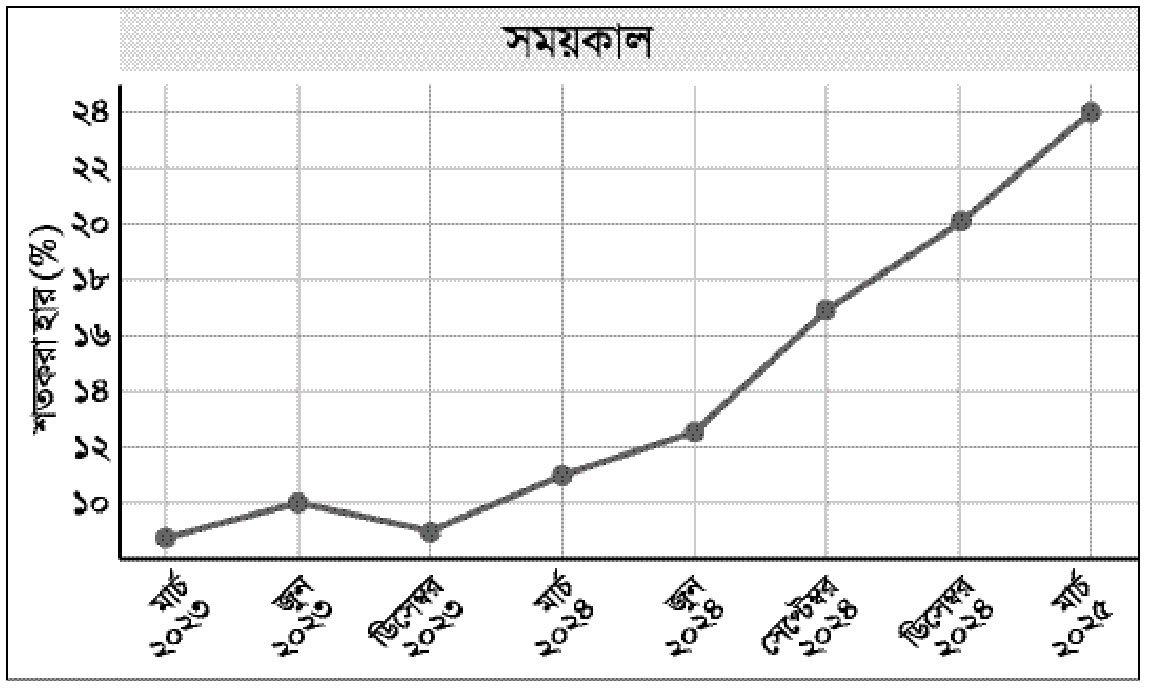

বাংলাদেশ ব্যাংকের সর্বশেষ (মার্চ ২০২৫ পর্যন্ত) তথ্যানুযায়ী খেলাপি ঋণের হার ভয়াবহ রূপ নিচ্ছে। মোট খেলাপি ঋণের হার মার্চ ২০২৩-এ যেখানে ছিল ৮.৮০ শতাংশ, তা জুন ২০২৪-এ দাঁড়ায় ১২.৫৬ শতাংশ, সেপ্টেম্বর ২০২৪-এ ১৬.৯৩ শতাংশ, ডিসেম্বর ২০২৪-এ ২০.২০ শতাংশ এবং মার্চ ২০২৫-এ ২৪.১৩ শতাংশে পৌঁছে যায়। নিট খেলাপি ঋণের হারও একই সময়ে ০.৩০ শতাংশ থেকে বেড়ে ১৫ শতাংশে পৌঁছেছে। এই প্রবণতা স্পষ্টভাবে নির্দেশ করে যে ব্যাংকিং খাতের স্বাস্থ্য দ্রুত অবনতির দিকে যাচ্ছে এবং এর প্রভাব আর্থিক স্থিতিশীলতায় গুরুতর আঘাত হানতে পারে। এটি আরো প্রমাণ করে ব্যাংকিং খাতের দুর্বল ক্রেডিট ঝুঁকি ব্যবস্থাপনা এবং পুনঃতফসিল নীতির সীমাবদ্ধতা। কৃষি ও গ্রামীণ ঋণ খাতে নিয়মিত বিতরণ থাকলেও পুনরুদ্ধার ধীর এবং এসএমই ও শিল্প ঋণে খেলাপি প্রবণতা আরো বাড়ছে।

গত রোববার বাংলাদেশ ব্যাংকের প্রকাশিত সর্বশেষ সূচকে এই চিত্র ফুটে উঠেছে। সর্বশেষ চিত্র অনুসারে- বৈদেশিক খাতের ইতিবাচক দিক হলো- রেমিট্যান্স ও রফতানির প্রবৃদ্ধি। কিন্তু খেলাপি ঋণের উচ্চ প্রবণতা অর্থনীতিকে চাপের মুখে ফেলছে। আর্থিক খাতের স্বচ্ছতা ও শৃঙ্খলা না বাড়ালে এই প্রবণতা দীর্ঘমেয়াদে প্রবৃদ্ধি ও বিনিয়োগকে ব্যাহত করতে পারে বলে আশঙ্কা অর্থনীতিবিদদের।

খেলাপি ঋণের হার : ক্রমবর্ধমান ঝুঁকির ইঙ্গিত : বাংলাদেশের ব্যাংকিং খাতে খেলাপি ঋণের হার সাম্প্রতিক বছরগুলোতে উদ্বেগজনকভাবে বৃদ্ধি পেয়েছে। ২০২৩ সালের মার্চে মোট ঋণের প্রায় ৯ শতাংশ ছিল খেলাপি, যা ধাপে ধাপে বৃদ্ধি পেয়ে ২০২৫ সালের মার্চে প্রায় ২৪ শতাংশে পৌঁছেছে।

মূল প্রবণতা অনুসারে ২০২৩ সালের মার্চ থেকে ২০২৪ সালের জুন পর্যন্ত খেলাপি ঋণের হার তুলনামূলক ধীরগতিতে বাড়লেও ২০২৪ সালের সেপ্টেম্বর থেকে ডিসেম্বর ও ২০২৫ সালের মার্চে বৃদ্ধি হঠাৎ ত্বরান্বিত হয়। এর সম্ভাব্য কারণসমূহের মধ্যে রয়েছে, আর্থিক খাতে দুর্বল নজরদারি; ঋণ পুনঃতফসিলের সুযোগের অপব্যবহার; বিনিয়োগে ধীরগতি ও বৈদেশিক মুদ্রার সঙ্কট; কিছু খাতে রাজনৈতিক প্রভাব ও অদক্ষ ঋণ ব্যবস্থাপনা।

কেন বাড়ছে খেলাপি ঋণ : বিশেষজ্ঞরা কয়েকটি বড় কারণের দিকে আঙুল তুলছেন- প্রথমত, অতিরিক্ত রাজনৈতিক প্রভাব। ক্ষমতাসীন গোষ্ঠীর প্রভাব ব্যবহার করে বড় ঋণ খেলাপি হয়ে যাচ্ছে। দ্বিতীয়ত দুর্বল নজরদারি। বাংলাদেশ ব্যাংক ও সংশ্লিষ্ট সংস্থাগুলোর তদারকি কার্যক্রম পর্যাপ্ত কঠোর নয়। তৃতীয়ত, অপচয় ও দুর্নীতি। মূলধন যন্ত্রপাতি বা শিল্প ঋণের বড় অংশ প্রকল্পে না গিয়ে অন্য খাতে চলে যাচ্ছে। চতুর্থত, পুনঃতফসিল নীতি। বারবার পুনঃতফসিলের কারণে খেলাপি ঋণ আড়াল হয়ে যাচ্ছে, কিন্তু প্রকৃত সমস্যা থেকে যাচ্ছে। পঞ্চমত, উচ্চ সুদের চাপ ও অর্থনৈতিক মন্থরতা। ব্যবসা ও শিল্পক্ষেত্রে মুনাফা কমে যাওয়ায় ঋণ পরিশোধের সক্ষমতা হ্রাস পেয়েছে।

ঝুঁঁকি ও প্রভাব : খেলাপি ঋণের এই দ্রুত উত্থান ব্যাংকগুলোর তারল্য সঙ্কট, বিনিয়োগে ধীরগতি এবং সামগ্রিক অর্থনীতিতে আস্থার সঙ্কট সৃষ্টি করতে পারে। ফলে সুদের হার বাড়া, ঋণপ্রাপ্তি কঠিন হওয়া এবং আর্থিক খাতে নৈতিক ঝুঁকি বৃদ্ধি পেতে পারে।

অর্থনীতিতে সম্ভাব্য প্রভাব : খেলাপি ঋণের এই ঊর্ধ্বগতি ব্যাংকিং খাতে তীব্র তারল্য সঙ্কট সৃষ্টি করতে পারে। প্রভাব পড়বে-ব্যাংকের মূলধন পর্যাপ্ততায়; সুদের হার ও ঋণপ্রবাহে; বেসরকারি বিনিয়োগ ও কর্মসংস্থানে; আর্থিক বাজারে আস্থায়। বিশেষত, যখন দেশের জিডিপি প্রবৃদ্ধি অর্থবছর২৫-এ ৩.৯৭ শতাংশে নেমে এসেছে, তখন খেলাপি ঋণের চাপ উৎপাদনশীল খাতে ঋণপ্রবাহ হ্রাস করবে এবং সামগ্রিক প্রবৃদ্ধি আরো দুর্বল করতে পারে।

করণীয় : ঝুঁকি মোকাবেলায় অর্থনীতিবিদ ও ব্যাংকিং বিশেষজ্ঞরা কয়েকটি সুপারিশ করেছেন- বড় ঋণগ্রহীতাদের তালিকা প্রকাশ ও আইনি প্রক্রিয়া দ্রুত করা; বাংলাদেশ ব্যাংকের তদারকি ও স্ট্রেস টেস্ট আরো কঠোর করা; পুনঃতফসিল ও রাইট-অফ নীতি সংস্কার; ব্যাংক পরিচালনা পরিষদে স্বচ্ছতা ও দায়বদ্ধতা নিশ্চিত করা; শিল্প খাতে প্রকৃত উদ্যোক্তামুখী ঋণপ্রবাহ বাড়ানো ও আর্থিক আদালত বা ঋণ নিষ্পত্তি ট্রাইব্যুনালের কার্যকারিতা বৃদ্ধি।

খেলাপি ঋণের বর্তমান ধারা চলতে থাকলে তা কেবল ব্যাংকিং খাত নয়, বরং পুরো অর্থনীতির জন্য সঙ্কট তৈরি করতে পারে। রিজার্ভ ও প্রবাসী আয়ের উন্নতির মধ্যেও এই ঊর্ধ্বমুখী খেলাপি ঋণ একটি বড় সতর্কবার্তা। নীতিনির্ধারক, ব্যাংক কর্তৃপক্ষ ও নিয়ন্ত্রক সংস্থাগুলোকে এখনই কঠোর পদক্ষেপ নিতে হবে, নইলে ব্যাংকিং খাতের ঝুঁকি দ্রুত আর্থিক অস্থিতিশীলতায় রূপ নিতে পারে।

বাংলাদেশের বৈদেশিক খাত ও আর্থিক খাতের সাম্প্রতিক সূচকগুলো থেকে স্পষ্ট হচ্ছে- রেমিট্যান্স ও রফতানি আয়ে ইতিবাচক প্রবণতা থাকলেও বৈদেশিক মুদ্রা সঞ্চিতি (ফরেক্স রিজার্ভ) ও খেলাপি ঋণের (এনপিএল) বাড়তি চাপ অর্থনীতির স্থিতিশীলতাকে প্রশ্নবিদ্ধ করছে।

বৈদেশিক খাতের চিত্র

রিজার্ভের অস্থিরতা : সেপ্টেম্বর ২০২৫-এ বৈদেশিক মুদ্রার রিজার্ভ বিপিএম৬ অনুযায়ী ২৬.১৭ বিলিয়ন মার্কিন ডলারে নেমেছে। এটি ২০২৩-২৪ অর্থবছরের তুলনায় উল্লেখযোগ্যভাবে কম এবং সাম্প্রতিক দুই বছরে রিজার্ভের উত্থান-পতন অভ্যন্তরীণ মুদ্রানীতি ও বৈদেশিক বাণিজ্যে চাপ বাড়াচ্ছে।

ডলার-টাকার বিনিময় হার : ১৮ সেপ্টেম্বর ২০২৫-এ আন্তঃব্যাংক ডলার-টাকার গড় বিনিময় হার দাঁড়িয়েছে ১২২ টাকার ওপরে। ফলে আমদানি ব্যয় বাড়ছে এবং মুদ্রাস্ফীতির ঝুঁকি রয়ে গেছে।

রেমিট্যান্সের উল্লম্ফন : প্রবাসী আয়ে অর্থবছর-২০২৫-এ ৩০.৩ বিলিয়ন ডলার এসেছে, যা ২৬.৮৩ শতাংশ বৃদ্ধির ইঙ্গিত দেয়। প্রবাসী আয়ের এই উত্থান দেশের চলতি হিসাবে ঘাটতি সামাল দিতে সহায়ক হলেও বৈদেশিক বাণিজ্য ঘাটতির কারণে পূর্ণ সুরক্ষা দিচ্ছে না।

আমদানি-রফতানি প্রবণতা : অর্থবছর-২০২৫ (প্রভিশনাল) হিসাবে সিঅ্যান্ডএফ মূল্যে আমদানি ৬৮.৩ বিলিয়ন ডলার (+২.৪৪%) এবং রফতানি এফওবি মূল্যে ৪৩.৯ বিলিয়ন ডলার (+৭.৭২%)। আমদানির ধীর বৃদ্ধি ও রফতানির বাড়তি গতি কিছুটা স্বস্তি আনলেও মূল চালিকা শক্তি তৈরি পণ্য নয়, বরং গার্মেন্ট ও কৃষি পণ্যনির্ভর।

এলসি খোলা ও নিষ্পত্তি : ভোক্তা পণ্য, পেট্রোলিয়াম ও শিল্প কাঁচামালের আমদানি এলসি নিষ্পত্তি আগের বছরের তুলনায় গড়ে ৫-২৩% কমেছে। এটি এক দিকে বৈদেশিক মুদ্রার চাপ কমাচ্ছে, অন্য দিকে শিল্প খাতে বিনিয়োগ ও উৎপাদন ঝুঁকি তৈরি করছে।

শেয়ারবাজার ও অভ্যন্তরীণ সূচক : ১৮ সেপ্টেম্বর ২০২৫ পর্যন্ত ঢাকা স্টক এক্সচেঞ্জের (ডিএসই) গড় সূচক ৮.৪৫% এবং চট্টগ্রাম স্টক এক্সচেঞ্জের (সিএসই) ১০.৯৪% বৃদ্ধির ইঙ্গিত দিচ্ছে। তবে এই বৃদ্ধি প্রকৃত বিনিয়োগ নয় বরং স্বল্পমেয়াদি জল্পনা থেকে আসছে।

মুদ্রাস্ফীতি জাতীয়ভাবে ১৪% এর বেশি; ন্যাশনাল সেভিংস সার্টিফিকেটে নেট বিক্রি ঋণাত্মক (-৬০৬৩ কোটি টাকা) হয়ে গেছে, যা অভ্যন্তরীণ সঞ্চয়ের চাপকে স্পষ্ট করে।

নীতিনির্ধারকদের জন্য বার্তা : বৈদেশিক খাতে রিজার্ভ পুনর্গঠন ও রেমিট্যান্স চ্যানেল বৈধকরণে জোর দিতে হবে। খেলাপি ঋণ নিয়ন্ত্রণে কঠোর পদক্ষেপ, ঋণ পুনঃতফসিলের সীমা নির্ধারণ, প্রণোদনা শর্ত কঠোরকরণ, আইনিকাঠামো শক্ত করতে হবে। শিল্প ঋণ ও এসএমই খাতের ঋণ পুনরুদ্ধার তদারকি বাড়ানো দরকার। মুদ্রা বিনিময় হার ও সুদহার ব্যবস্থাপনায় আরো স্বচ্ছ নীতি ও বাজারভিত্তিক সমন্বয় জরুরি।